A través de la RG 5329/2023, en su título segundo, se implementa un régimen de percepción de IVA para la venta de ciertos productos alimenticios para consumo humano, bebidas, artículos de higiene personal y limpieza. Excepto para los siguientes, que son los puntos 2,3 y 7 del inc. a) del art 28 de la Ley de IVA, es decir, para:

2. Carnes y despojos comestibles de los animales mencionados en el punto anterior (Animales vivos de las especies aviar y cunícola y de ganados bovinos, ovinos, porcinos, camélidos y caprinos), frescos, refrigerados o congelados que no hayan sido sometidos a procesos que impliquen una verdadera cocción o elaboración que los constituya en un preparado del producto.

3. Frutas, legumbres y hortalizas, frescas, refrigeradas o congeladas, que no hayan sido sometidas a procesos que impliquen una verdadera cocción o elaboración que los constituya en un preparado del producto.

7. - Pan, galletas, facturas de panadería y/o pastelería y galletitas y bizcochos, elaborados exclusivamente con harina de trigo, sin envasar previamente para su comercialización, comprendidos en los artículos 726, 727, 755, 757 y 760 del Código Alimentario Argentino

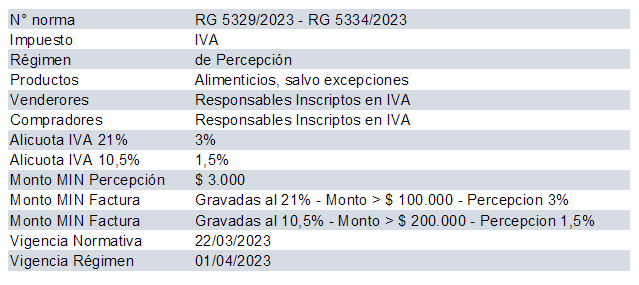

Este régimen entrará en vigencia a partir del 1/4/2023, e incluye a los sujetos que comercialicen los productos antes mencionados, solo cuando realicen dicha venta a otros responsables inscriptos, por lo cual quedan fuera del alcance cuando la venta se realiza a consumidores finales. Es decir, serán pasibles de este régimen de percepción los responsables inscriptos en el IVA que adquieran productos alimenticios, bebidas, artículos de higiene personal y limpieza.

Dicha percepción deberá realizarse en el momento de perfeccionarse el hecho imponible, por lo cual será realizada, en la mayoría de los casos, en el momento de la entrega del bien, la emisión de la factura respectiva o acto equivalente, el que fuera anterior, tal cual se establece en los art. 5 y 6 de la Ley de IVA. El monto de la percepción será del 3% sobre el precio neto cuando la alícuota sea la general, es decir al 21%, o del 1,5% en el caso de productos que se encuentren gravados al 50%, es decir, al 10.5%.

El vendedor deberá actuar como agente de percepción en aquellos casos en donde el monto de la percepción sea igual o superior a $3000. Recordemos que existen dos alícuotas, por lo cual existen dos posibilidades. El primer caso es cuando se trate de artículos gravados al 21%, por lo cual si la factura fuese igual o superior a 100.000 pesos deberá realizar la percepción del 3%. El segundo caso es cuando se trata de artículos gravados al 50%, en dicha situación el monto de la factura deberá ser igual o superior a 200.000 pesos y practicarse la retención de 1.5%. Cabe aclarar que si en una misma factura coexisten dos alícuotas, el monto total de la factura a partir del cual se deberá realizar la percepción dependerá de la proporción de dichos artículos en el total de la venta. Estos montos fueron establecidos recientemente mediante la RG 5334/2023, luego del pedido realizado por la FACPCE, ya que la norma original mostraba ciertos puntos de difícil cumplimiento por parte de los sujetos obligados.

Asimismo, en la misma RG se modifica el artículo 8, en donde se establece que los productos que se adquieran y comercialicen, no deberá sufrir transformación alguna, por lo cual quedan fuera del alcance aquellas actividades que realizan la compra y su posterior transformación de los productos en otro producto elaborado, como son en general las actividades gastronómicas.

Esta nueva obligatoriedad se suma al complejo tejido tributario del sistema impositivo argentino, que a medida que pasa el tiempo en lugar de simplificarse se complejiza, actuando dicho factor en forma inversa al de la eficiencia en la recaudación.

Para finalizar exponemos un cuadro resumen con este nuevo régimen de percepción a los fines de esclarecer todas las cuestiones de esta nueva normativa.

Franco Scorians

Contador Público (UNLP)

Esp. en Tributación (UNLP) – Maestrando en Contabilidad (UNLP)

Mat. 4661 C.P.C.E.E.R

Remedios de Escalada Nº 1580 – San José (E.R)

[email protected]

linkedin.com/in/franco-scorians-76268335

https://www.contanews.com.ar/

Dejanos tu opinión sobre este tema